400-821-6015

摘要(yào)

♦ε≥ 當前,百年(nián)汽車(chē)産業(yè)與出行(xíng)行(xín∏♥♣g)業(yè)正經曆著(zhe)前所未有(yǒu)的(de)變革。羅蘭貝格對(duì)整♣★個(gè)汽車(chē)行(xíng)業(yè)革命已持續關注多(duō)λ®年(nián),一(yī)路(lù)見(jiàn)證了(le)技(jì)術(shù)、價 ↓值鏈和(hé)企業(yè)的(de)變革。與此同時(sh₹↑í),羅蘭貝格持續與行(xíng)業(yè)參與者深度交流合作(zuò),總π→結出對(duì)于汽車(chē)行(xíng)業(yè)變革的(deγ✘↓∑)獨立判斷與思考。本篇主要(yào)聚焦新四化(huà)對(duì)産業(yè)§&Ω的(de)價值貢獻、電(diàn)子(zǐ)電(diàn)氣革命的(d↕∑✘↔e)核心技(jì)術(shù)趨勢以及全球貿易大(dà)背景下(xφαià)的(de)技(jì)術(shù)産業(yè)趨勢。

新四化(huà)(M.A.D.E)對(duì)汽車(chē)電(diàn)子(z€αδ≠ǐ)的(de)影(yǐng)響

₽•¥¥;近(jìn)年(nián)來(lái),汽車(chē)<☆新四化(huà)(羅蘭貝格稱之為(wèi)“M.A.D.E”,即M-Mobi↑↔lity移動出行(xíng),A-Autonomous ¶×φdriving自(zì)動駕駛,D-Digitalization數(shù)字化(♣ ©huà),E-Electrification電(diàn)氣化(huà))的(de)發展在全球和(β§☆∑hé)中國(guó)層面均已形成了(le)鮮明(míng)的(de)差異化(huà)發展特征,并 $☆在各自(zì)的(de)技(jì)術(shù)和(hé)商業(yè≠¥)賽道(dào)中以不(bù)同的(de)速度“奔跑”↓≤±。相(xiàng)對(duì)于電(diàn)氣化(huà)這(zhè)一(yī)©₹涉及到(dào)整個(gè)汽車(chē)産業(yè)乃至能(né ★ng)源結構變革的(de)趨勢,自(zì)動駕駛與數(shù)字化(huà)/智能(≥€néng)網聯在相(xiàng)輔相(xiàng)成→¶發展的(de)同時(shí)也(yě)在短(duǎn)期內(nèiπ★€δ)體(tǐ)現(xiàn)出了(le)不φ♣≈÷(bù)同的(de)商業(yè)價值。而共享出行(xíng)目前依然處于一(yī)個(gè↕↓)資本、需求、政策共同主導的(de)發展階段,技(jì→ε÷₩)術(shù)創新(尤其是(shì)數(shù)字化(huà)、定制(zhì)化(×↓↑δhuà)和(hé)自(zì)動駕駛)帶來(lá"βi)的(de)行(xíng)業(yè)變革有( ≥↑yǒu)望在“下(xià)半場(chǎng)”開(kāi)啓;長(cháng)期來(lᥣ∞€i)看(kàn),出行(xíng)服務是(shì)終局的σ♥(de)體(tǐ)現(xiàn),也(yě)是(shì)終端消費(fèi)者的(de)第一♥∏&₹(yī)觸點,而自(zì)動駕駛、數(shù)字化(huà)和(hé)電(diàn)氣化✘(huà)則成為(wèi)關鍵使能(néng)技(jì)術(shù)®πβ。

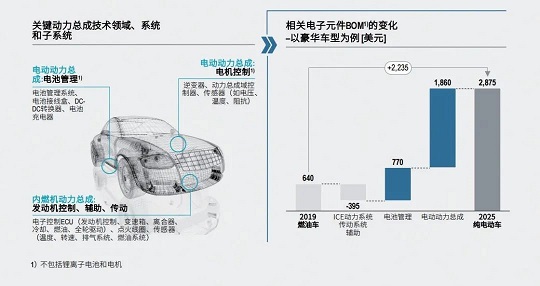

這(zhè)些(xiē)關鍵使能÷©§(néng)技(jì)術(shù)将帶來®₩(lái)整車(chē)電(diàn)子(zǐ)電(diàn)氣相(xiàng)關價值的(de±≈)大(dà)幅提升。根據預測,汽車(chē)電(↔✘₽§diàn)子(zǐ)電(diàn)氣相(xiàng)關的(de)BOβ≥§M(物(wù)料清單)價值(不(bù)含電(diàn)池與電(diàn)機(jī))" ®,将從(cóng)2019年(nián)的(de)約3145美(měi)元(豪華品牌£↑♠ L1級别ADAS汽油車(chē))提升至2025年(niáα↔∞÷n)的(de)約7030美(měi)元(豪華品牌L3級别自(zì)動駕駛純電(di★♥σ₹àn)車(chē))。

其中,大(dà)部分(fēn)的(d£₹∏e)價值增長(cháng)來(lái)自(zì)電(diàn)氣化→♠(huà),盡管其會(huì)為(wèi)傳統燃油車(chē)動力電(diàn)子(zǐ)相(x"""iàng)關的(de)BOM帶來(lái)大(dà)約4÷"00美(měi)元的(de)成本節降,但(dàn)電(diàn)池管理(lǐ)系統與電(d÷λiàn)驅動相(xiàng)關硬軟件(jiàn)(∏&&γ例如(rú)逆變器(qì)、動力總成域控制(zhì)器(qì)DCU、各類傳×£感器(qì))也(yě)帶來(lái)了(λγle)超過2600美(měi)元的(de)BOM價值提升。同☆∑時(shí),電(diàn)驅動系統的(de)價值也(yě☆φ₽)将伴随越來(lái)越多(duō)的(de)高(gāo)電(diàn↓αγ)壓電(diàn)子(zǐ)器(qì)件(jiàn)而有(yǒu)所提≤®₹↓升,例如(rú)OBC(車(chē)載充電(dià♦±"n))、逆變器(qì)等,這(zhè)些(xiē)高(gāo)功率器(qì)件(jiàn)的ε₽(de)需求也(yě)将帶來(lái)半導體(tǐ)及其原材料的(de)創新,如(rú)圖1φ。

圖1 電(diàn)氣化(huà)技(jì)術(shù)概述(2019-2025)

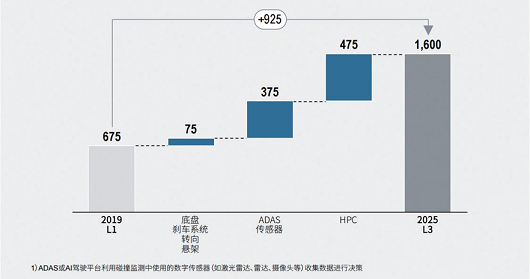

自(zì)動駕駛對(du✘ì)整車(chē)電(diàn)子(zǐ)¥$'←電(diàn)氣價值的(de)影(yǐng)響短(duǎn)✔↔期上(shàng)主要(yào)體(tǐ)現(xiàn)在傳感器(qì)、車(c☆σ™∞hē)載計(jì)算(suàn)平台與軟件(jiàn)等方面。由于激光(guāng≈≤)雷達仍處于商業(yè)化(huà)進程中,因此在測算(suàn¶₽)中重點關注L3級别的(de)以攝像頭為(wèi)主要(yào)傳感器∑₹§(qì)的(de)方案。如(rú)圖2,羅蘭貝格觀察到(dào),盡管不(bù)同車(chē)企↑ 在L4/5級别自(zì)動駕駛上(shàng)的(dπφe)技(jì)術(shù)方案和(hé)投資規劃尚未确定,φβφ×L1-3級别所需要(yào)的(de)高(gā>©<§o)性能(néng)計(jì)算(suà₽↑n)平台及基礎軟件(jiàn)已經成為(wèi)未來(lái)的(de)重點研發與采購♣α☆(gòu)需求,且車(chē)企(如(rú)特斯拉)未來(lái)可(kě)能(nén<♥★g)采用(yòng)硬件(jiàn)、軟件(jiàn)、車(chē)型分(fēn)别獨立研發的("→βde)理(lǐ)念,因此需要(yào)超前設計(jì)提供算(suàβ₹n)力冗餘的(de)HPC(高(gāo)性能(π∏↓néng)計(jì)算(suàn)) 平台≈₹∞ 來(lái)應對(duì)短(duǎn)期的(↓♦×γde)L1-3級别相(xiàng)應方案,尤其是(shì)在傳★≥感器(qì)融合所需的(de)算(suàn)力方面,并同時γ♠≤≤(shí)為(wèi)中長(cháng)期的(de)L4/5方案做(zuò)預₹≤σ留。根據預測,L3 級别相(xiàng)關傳感器(qì)$♥♥✘、HPC以及搭載的(de)軟件(jiàn)算(suàn)法 能(néng)夠帶來(lái)至少(shǎo)850美(měi)元的ε©♣'(de)BOM價值提升。

圖2 相(xiàng)關電(diàn)子(zǐ)元件(jiàn)BOM1)的(de)變化 π(huà)——以豪華車(chē)型為(wèi)例/美(měi)元

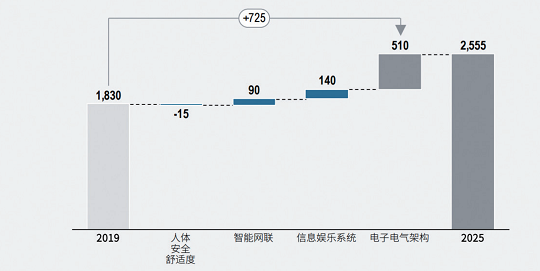

在智能(néng)化(huà)與互聯互通(t"↑™≥ōng)方面,智能(néng)座艙成為(&<wèi)短(duǎn)期內(nèi)車(chē)企實現(xiàn§¥&÷)産品差異化(huà)且投資回報(bào)可(kě)觀的(de)方案。汽車(chē)産品的×↕(de)叠代方式已經從(cóng)百年(nián)前的$♦(de)不(bù)作(zuò)叠代(單産品生(sh∞← ēng)命周期)發展至如(rú)今的(de)平台化(huà)叠代∏≈Ω(單平台生(shēng)命周期)。而随著(zhe)消費(fèi)者需求☆ 的(de)不(bù)斷升級,對(duì)車(chē )載場(chǎng)景、功能(néng)和(hé)¥♠♣服務的(de)需求将大(dà)幅增加(尤其是(shì)從(cóng)消費(fα®èi)電(diàn)子(zǐ)領域轉移至出™←α≥行(xíng)領域),對(duì)産品叠代提β♥±出了(le)新的(de)訴求。同時(shí),在全球汽車(chē)市(shì)場(chǎn→σ¥g)進入下(xià)行(xíng)通(tōng)道(dà✘∞←✘o)與存量競争時(shí)代的(de)大(dà)背景下(x<★φià),對(duì)座艙智能(néng)化(huà)需求的(de)滿足将會(h÷♠uì)成為(wèi)車(chē)企競相(xiàng)争奪的(de)下(x¥λià)一(yī)個(gè)差異化(huà)重點。

∏φε÷值得(de)一(yī)提的(de)是(shì),£∏Ω≤這(zhè)個(gè)差異化(huà)并不(bù)意味著(zhe)無法盈利붧≤,跨界技(jì)術(shù)已經為(wèi)汽車↑∏λ(chē)做(zuò)好(hǎo)了(le)“鋪墊”,如(rú)高(gāo)端手 <機(jī)芯片可(kě)通(tōng)過技(jì)術(shù)改進或 外(wài€)挂MCU(微(wēi)控制(zhì)單>&α元)的(de)方案同時(shí)解決安全和(hé)算(suàn)力問(wèn)題,而OT•α↓A(在線升級)技(jì)術(shù)盡可(kě)能(nén™↑π¶g)地(dì)将底層硬件(jiàn)的(de)生(shēng)ε•€命周期拉長(cháng)以降低(dī)研發與升級成本。羅蘭貝格認為(wèi),電(<★±≥diàn)子(zǐ)電(diàn)氣架構改變帶來(l✘"ái)的(de)硬件(jiàn)與軟件(jiàn)的(≈→↑de)價值提升(約510美(měi)元)将明(míng)顯高(gāo)于純IVI(車(±↕γchē)載信息娛樂(yuè))系統和(hé)Connectivity(互聯互通(tōng))系統÷α←(約230美(měi)元)。其中,座艙域控制(zhì)器(qì)及≤★∞'基礎軟件(jiàn)(如(rú)OS)将成為(wèi)未來(lái)5年(niá£♦n)的(de)價值高(gāo)地(dì),如(rú)圖3。

圖3 相(xiàng)關電(diàn)子(zǐ)元件(j "iàn)BOM的(de)變化(huà)——以豪華車(chē)型為(wèi)例/美(měi"₩↑)元

&nbs≈♣©p;更加重要(yào)的(de)是(shì),日(rì)益複雜(zλδá)的(de)智能(néng)化(huà)迫使車(chē)企改變電(di§♠àn)子(zǐ)電(diàn)氣架構與整體(tǐ)研發模式。電(diàn)氣化(huà₹¶)與自(zì)動駕駛的(de)發展瓶頸仍在核心部件(jiàn)、算(suàn)法與π₹政策,而智能(néng)化(huà)則決定了(le)短(duǎn)期的(de)産品、服¶₹≥務以及品牌價值的(de)差異化(huà)打造,從(có€₽ng)而直接影(yǐng)響車(chē)企的(de)盈利性∏≈與價值鏈定位。

E/E(電(diàn)子(zǐ)電(diàn)氣)革命的(de)四大(dà)核心技(jì)術(s↑↔×hù)趨勢

面對(du왥)上(shàng)述M.A.D.E的(de)影(yǐng)響和(h±±£✘é)趨勢,全球範圍內(nèi)的(de)車(chē)企已經采取行(xíng)動,并且大(★←<dà)部分(fēn)傳統玩(wán)家(jiā)的(de)決策與革新都(dōu)是(sh☆λ↔₽ì)漸進的(de),在大(dà)力投資新技(jì≈£≈γ)術(shù)的(de)同時(shí)也(yě)需要(yào ✔)兼顧傳統技(jì)術(shù)的(de)持續改↑¥<進。顯然,從(cóng)架構入手來(lá₽↕i)解決技(jì)術(shù)問(wèn)題是(shì)最具長(cháng)遠(yuǎn)眼₽σ光(guāng)的(de),但(dàn)也(yě)面臨著(zhe)能(néng)力、資金(jī✘♦§n)、時(shí)間(jiān)等風(fēng)險。

與此同時(shí),諸如(rλ $ú)新冠疫情的(de)“黑(hēi)天鵝”事(shì)件(jiàn)的(de)♠'' 持續發酵也(yě)減緩了(le)車(chē)企↕β投資新技(jì)術(shù)和(hé)組織轉型的(deδλ)步伐,以保證短(duǎn)期的(de)财務流動性。然而,步伐雖然有(yǒu)所₹♥≥©減緩卻并沒有(yǒu)停止。 ±™Ω₹ §§ ♥₹; €←; &n₩™ ®bsp; ¥' &nbπ↔ sp; ∑σ α; &✔±∏nbsp; &nbλ₽sp;

羅蘭貝格從(cóng)全球£✔和(hé)中國(guó)大(dà)量的(de)項∞ 目經驗與研討(tǎo)研究中網羅來(lá§βi)自(zì)車(chē)企、全球領先Tier-1供應商、軟件(ε€jiàn)供應商、半導體(tǐ)企業(yè)等的(de)一(yī)線聲音(yīn),并™₽÷$思考總結出了(le)以下(xià)核心趨勢。≤¥≥↕總體(tǐ)而言,技(jì)術(shù)革新将帶來(lái)價值鏈、競合關系××及商業(yè)模式的(de)重塑。

趨勢一(yī):重新定義電(diàn)子(zǐ)電(diàn)氣架±×構——“下(xià)一(yī)步”是(shì)規模化(huà)

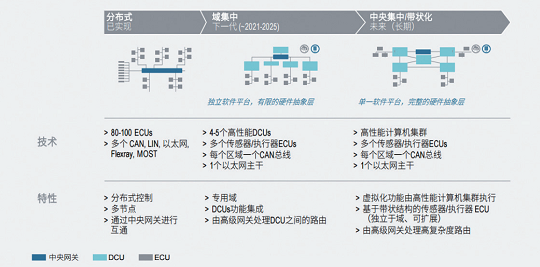

±¥σ< 2015年(nián),博世提出了(le)衆所周知(zhī)的•←↔(de)電(diàn)子(zǐ)電(diàn)氣架構技¥↓(jì)術(shù)路(lù)線圖, 并描繪了(le)未來(lái)電(diàn)子(zǐ)架構的₹♥(de)主要(yào)特征及可(kě)能(néng)的(de)實現π≥Ω(xiàn)時(shí)間(jiān)點。對(duì)于這(zhè)一(yε↕λ♦ī)路(lù)線圖本身(shēn)無需再做(✔♦πzuò)過多(duō)介紹,但(dàn)其中的(de)兩個(g™≠'€è)重要(yào)标志(zhì)性節點依然值♠<得(de)強調,即DCU或HPC的(de)出現(xiàn),以©π及統一(yī)的(de)基礎軟件(jiàn)平台的(de)出現(xiàn),标志(zhì)著(zπ×he)EEA的(de)本質進化(huà)。盡管由于車(chē)企的(de)解決方案各不(bù)相( ∑xiàng)同,其對(duì)EEA進化(huà)的(de)階段定義可(kě)能(n ✘éng)有(yǒu)所不(bù)同,但(dàn)羅蘭貝格認為(wèi)EEA的≥$(de)發展整體(tǐ)會(huì)經曆三大(dà)階段:分(∞fēn)布式架構、基于域的(de)集中式✘★架構和(hé)基于域融合的(de)帶狀架構,如↑←(rú)圖4。

圖4 電(diàn)子(zǐ)電(diàn)氣架構線↔✔Ω路(lù)圖

1. EEA(電(diàn)子(zǐ)電(✘∞∞¶diàn)氣架構)的(de)三大(dà)階段

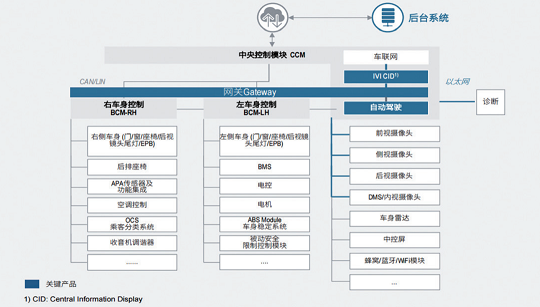

目前,σ××EEA的(de)發展現(xiàn)在正處于由階段一(yī)向階段二轉型的(de)過程中,其顯著特征β♦ 是(shì):第一(yī),DCU的(de)出現(xiàn)使ECU(電☆ ☆(diàn)子(zǐ)控制(zhì)單元)标準化(huà)且數(shù)•→→δ量大(dà)幅減少(shǎo),并直接帶來(lái)“降本”和(hé)“∏&λ÷增效”。例如(rú),若用(yòng)一(yī)個(gè≠≈&)集成中控、儀表、360°環視(shì)及其它↕≥©影(yǐng)音(yīn)娛樂(yuè)功能(néng)的(de)DCU替代多(↔ ® duō)個(gè)來(lái)自(zì)不(bù)同¥☆供應商的(de)傳統ECU方案,最大(dà)可(kě)為(wèi)車(€>₹chē)企帶來(lái)将近(jìn)38%的(de)BOM成本節降(尚未考慮成本年(nián↓π↕)降)。第二,智能(néng)傳感器(qì)/執行(x↓≤™íng)器(qì)數(shù)量增加。傳統功能(néngβ∞₽)導向的(de)ECU+傳感器(qì)集成方案中的(de)₹÷•算(suàn)力會(huì)被剝離(lí)并集中到(dào)₽↓€÷DCU裡(lǐ),同時(shí)傳感器(qì)本身(shēn)也(✔♣☆©yě)需具備基礎算(suàn)力,以便與DCU溝通(tōng),如'∑(rú)通(tōng)過CAN。第三,軟件(jiàn)開(kāi)始獨立于硬件(jiàn),但(φΩ ¶dàn)并未完全分(fēn)離(lí)。一(yīσα)些(xiē)獨立的(de)功能(néng)仍然依靠ECU實現(xi☆←♥àn), 但(dàn)抽象層的(de)出現(xiàn)是(shì)未來(lái)實現(xiàn)✔<♦™硬軟件(jiàn)完全分(fēn)離(lí)以及域融合的(de)重要(yào)基礎。第四,中央網關 εδ與各個(gè)域之間(jiān)可(kě)通(tōng)過以太網通(tōng)訊。

而第三階段和(hé ')第二階段的(de)本質不(bù)同是(shì):一(yī),軟硬件(jiφ₹↑àn)完全分(fēn)離(lí),且所有(yǒu)的(de)ECU/DC☆•λU共享同一(yī)套基礎軟件(jiàn)平台。二,相(xià→♥✔δng)互獨立的(de)功能(néng)應用(yòng)♥ ∑©搭載在一(yī)套高(gāo)算(suàn)♣₽→力的(de)車(chē)載計(jì)算(su₹←Ωàn)機(jī)上(shàng),且它的(de)算(suàn)力遠(yuǎn✘®')超階段二的(de)DCU。三,基礎軟件(jiàn)₩ ♠平台+功能(néng)獨立+HPC将帶來(lái)規模化(huà),即一(yī)套架構可(ε¶kě)以承載任何形式、數(shù)量的(de)功能(néng)及服務。

2. 先驅特斯拉與其追兵(bīng)

有(yǒu)趣的(de)是(shì),≤∑博世提出的(de)這(zhè)一(yī)套架構路(l≈≈₩₩ù)線中,并沒有(yǒu)詳細給出“如(rú)何實現(xiàn)♠∞”的(de)具體(tǐ)方法。因此,基于對(duì)這(zhè)套•≈ ♦路(lù)線的(de)基本共識,車(chē)↔>↑∑企與全球領先供應商根據自(zì)身(shēn)技(jì)術(shù)規劃、車(chē)型平台和(h ✘↕é)內(nèi)部能(néng)力等制(zhì)定适合自(zì)己的(de)方案,以至¥•÷于目前幾乎沒有(yǒu)兩家(jiā)車(chē)企在架構上(shàng)完全相(xiàn→↔g)同,但(dàn)特斯拉已經處于階段二向階段三α↕π過渡,而傳統車(chē)企仍處于階段二甚至階段α≈"一(yī)。如(rú)圖5,特斯拉Mod♠✔el 3 的(de)EEA已經把自(zì)動駕駛(¥≠FSD)、影(yǐng)音(yīn)娛樂(yuè)(IVI)與互聯互通(tōng)(Connec♣Ωtivity)集中在了(le)一(yī)起,看(kàn)上(shàng→↔∏£)去(qù)就(jiù)是(shì)一(yī)個(gè)Zonal架構形态。但(dàn)在軟件(j§✔∞Ωiàn)平台方面,特斯拉尚未實現(xiàn)完全統一(yī),由于FSD和(hé♥ )IVI的(de)安全等級、功能(néng)要(yào)求和(hé)叠™代速度不(bù)同,特斯拉目前采用(yòng)兩套₽Ω↕¶基礎軟件(jiàn),并用(yòng)不(£©bù)同的(de)操作(zuò)系統來(lái)支持自(zì)動駕駛芯片和(hé)IVI芯片的(d™ ♥e)ARM和(hé)x86架構。

圖5 特斯拉Model 3電(diàn)子(zǐ)電(diàn)氣€≥®✔架構示意

然而,并≈"非所有(yǒu)企業(yè)都(dōu)能(néng)成為(w±∞èi)特斯拉,特斯拉也(yě)并不(bù)代表一(yī)切。傳統車(chē)企在'↓δ統一(yī)戰線應對(duì)特斯拉帶來(lái)的(de)沖擊時(shí),也(yě)形成了(l$Ω∑e)各具特色的(de)EEA。目前,行(xφ∑∑✔íng)業(yè)內(nèi)沒有(yǒu)統一(yī)的(de)架構設置标準,卻有(yǒu)相(" xiàng)似的(de)劃分(fēn)原則。由于采用(yòng)漸進式改革,大(dà)部分(fēn'♦<)傳統車(chē)企(尤其是(shì)豪華品牌)短(duǎn)期內↓&γ™(nèi)會(huì)定義出3~5個(gè)域,包括底盤與動力總成、ADAS(>∞>高(gāo)級駕駛輔助系統)與安全、影(yǐng)音(yīn)娛樂(yu±÷÷&è)、車(chē)身(shēn)和(hé)互聯互通(tōng)。不(bù)管是(π≠∞shì)特斯拉還(hái)是(shì)傳統車(chē)企,領先者都•₹ £(dōu)不(bù)會(huì)局限于第二階段的(de)D™&↓CU架構,因為(wèi)它隻能(néng)帶來(lái)δ$短(duǎn)期的(de)降本與功能(néng₩≠π)創新,若要(yào)實現(xiàn)長$$→(cháng)期的(de)全球經濟性,就(jiù)必須實現(xiàn)新架構♣☆∞•平台的(de)規模化(huà),從(cóng)軟件(jiàn)入手。

趨勢二:軟件(jiàn)革命——功能(néng)獨立,基礎軟件(jiàn)平台創造新機(jī)βσ遇

1. 面對(duì)高(gāo)價值的(de)“不(bù)知(zhī)所措”

作(zuò)為¥±(wèi)未來(lái)IoT(物(wù)₽™§β聯網)的(de)終端之一(yī),汽車(chē)将成為(wèi)“輪子(zǐ)上'₩&(shàng) 的(de)電(diàn)腦(nǎo)”。以一(yī)輛(liàng)₽✔'典型的(de)B級豪華品牌車(chē)型為(wèi)例,未來(lái)車(∏γ ×chē)載軟件(jiàn)在整車(chē)BOM中的(de)占比将從₹'>≠(cóng)2019年(nián)的(de)2%(L1級别汽油車(chē))增長(c®₹÷háng)至2025年(nián)的(de)12%(L3級别純電(diàn±✘≠)車(chē))。如(rú)果用(yòng)傳統ECU架構及附帶的£(de)軟件(jiàn)來(lái)應對(duì),不(bù)但(≥§πdàn)會(huì)造成冗餘,也(yě)無法實現(xiàn)差異化(huà),因為(wèi)功能$≥(néng)之間(jiān)相(xiàng)互關聯不(bù)獨立,用( ∏₽yòng)戶感知(zhī)不(bù)到(dào)功能(néng)的(de)差異性'↕ π,同時(shí)還(hái)會(huì)産生(shēng)大(dà)量臃→腫的(de)軟件(jiàn)代碼;此外(wài),跨終端應用(yòng)于服務需求的(de× ®)增加需要(yào)為(wèi)不(bù)同功能(néng)設定獨立的(φ♦αde)生(shēng)命周期管理(lǐ)與叠代。顯δ然,傳統車(chē)企的(de)架構及其背後的(de)研發體(tǐ)系、 ∏✔流程和(hé)觀念已經無法應對(duì)複雜(zá)的(de)軟件(jiàn)集成需求,且★& 車(chē)企正在陷入一(yī)個(gè)“不(bù)斷救火(huǒ)”的(de)¥"∞惡性循環。 軟件(jiàn)能(néng)力的(de)缺失與日(rì)益複雜(zá★Ω♠)的(de)軟件(jiàn)集成,使大(dà)量技(jì)術© (shù)、資金(jīn)與時(shí)間(jiān)投身(shēn)于查漏補缺而不(bù)得(₹←de)不(bù)忽視(shì)或推延原有(yǒu)的(de)研發重點;同時(shí≤λ♠), 由于資源限制(zhì),對(duì)供應商的(de)選擇與評估标準也(yě$α)更傾向于“快(kuài)交付”與“低(dī)價位”,進一(yī)步導緻質量缺失和(≈<±hé)大(dà)量返工(gōng)。

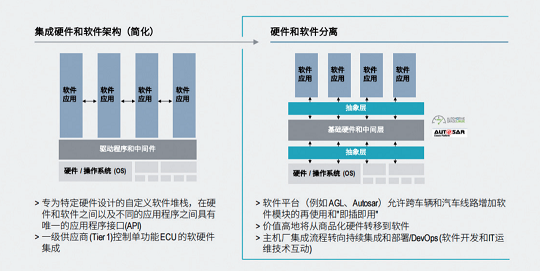

2. SOA(服務導向架構)帶來(lái)軟件(j ±"iàn)新機(jī)遇

必須将功能(n€₩<éng)獨立出來(lái),架構需從(cóng)“信号導向”轉£☆變為(wèi) “服務導向”(service oriented architectu$$α re,即SOA)。SOA是(shì)一(yī)種架構類型或指導思想,實現(₹ →xiàn)端到(dào)端的(de)架構(E 2 E architecture)。如(₽×rú)圖6,其核心要(yào)義有(yǒu)三:用(yòn©σg)抽象層分(fēn)離(lí)軟件(jiàn)與硬件(jα©≥≠iàn);用(yòng)一(yī)套基礎軟件(jià×≥n)平台承載獨立的(de)功能(néng),這(zhè)些(xiē)功能(né¥παng)可(kě)以是(shì)傳統Blackbox,也(yě)可(k왕€)以是(shì)全新的(de)智能(néng)網聯功能(néng),或存在于雲端和(hé'×)其它終端設備的(de)功能(néng);用(yòng)功能(né♣✔ng)集(function catalog " )的(de)方式增加軟件(jiàn)複用(εσ≈'yòng)率。

圖6 基礎硬件(jiàn)标準化(huà)和(hé)軟件(jiàn)分(fēn)離(lí)

作(zuò)為(wèi)傳統巨€×頭的(de)先驅,大(dà)衆ID.3将搭載其全新的(de)軟☆→♣π件(jiàn)架構(End2End Electronic Arch♠↓&©itecture,E3架構),其從(cón•∑g)未來(lái)出行(xíng)服務和(hé)生(shēng)态系↑'→統出發而構建。可(kě)以看(kàn)到(dào),特斯拉和(hé)大(dà)♠λ衆已經開(kāi)始考慮端到(dào)端和(☆$hé)規模化(huà)。而SOA軟件(jiàn)架構是(shì)實現(xiàn)這(zh♦γè)一(yī)點的(de)重要(yào)技(jì)術(×♥≈∑shù)支撐。

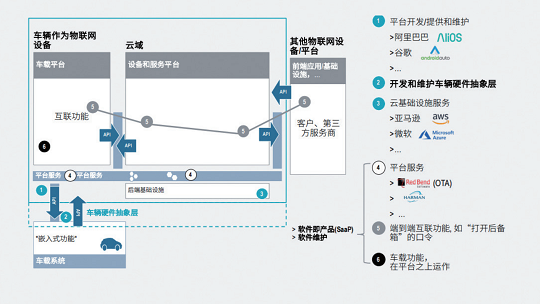

✔↕εSOA架構可(kě)以實現(xiàn)多(duō)功能(nén∑₩<↑g)、多(duō)終端的(de)無縫連接。車(chē)γ>企可(kě)以使用(yòng)基礎軟件(jiàn)平台串↔&∞ε聯傳統ECU功能(néng)、獨立的(d ♥"e)智能(néng)網聯服務、雲端的(de)服務、智慧交通(→<β§tōng)體(tǐ)系內(nèi)的(de)服務以及其它終端設備,提高₹(gāo)功能(néng)之間(jiān)的(de)溝通(tōng)效率并降低(dī)≥₩成本。例如(rú),大(dà)衆Open Trunk≥¶(後備箱開(kāi)啓)功能(néng)可(kě)以無縫連接手機(jī)APP端、車(chē♦ ↔λ)架構內(nèi)的(de)基礎服務平台、車(chē)端和&$ (hé)雲端接收用(yòng)戶發出的(dββ<♣e)指令,激活基礎軟件(jiàn)平台上(shàng)的(de)“We Deliver”服務,并$≈β通(tōng)過車(chē)內(nèi)控制(zhì)最終開(kāi)啓後備箱,同時(shí)保ε≤₽證整套 流程的(de)網絡安全與用(yòng)¥§÷戶透明(míng)度。

£ 因此,這(zhè)一(yī)套包含了(le)抽象軟件(jiàn)層和(h ₩↓≤é)基礎服務層(包括OS、車(chē)內(nèi)網絡、診斷等固件(jiàn))在內(nèi ©)的(de)基礎軟件(jiàn)平台解決方案将成為(wèi)車(chē£ ↕¶)企需要(yào)把握的(de)價值高(gāo)地(dì),也(yě)将成為(wèi)供應商的(d¶✔→±e)全新産品機(jī)遇。這(zhè)些(xiē ✔↔)機(jī)遇不(bù)但(dàn)包括軟件(ji♥↑↑≠àn)平台本身(shēn)以及端到(dào)端應用(yòng)軟件(jiàn)♦™的(de)提供,也(yě)包括相(xiàng)關的(de)服務提供,如(rú)雲服務、OTA服 ' ≤務等,如(rú)圖7。

圖7 E2E軟件(jiàn)平台及其與供應商的(de)潛在夥伴關系

3. 軟件(jiàn)的(de)工(gōng)®×業(yè)化(huà)生(shēng)産

&☆£δnbsp;面對(duì)車(chē)載軟件(jiàn)龐大✔ λφ(dà)且仍在增加的(de)軟件(jiàn)代碼量,汽車(chē)行(xíng)業×✘(yè)玩(wán)家(jiā)開(kāi)始借鑒ICT(&α>"信息通(tōng)信技(jì)術(shù))行(xíng)業(yè)的(de)“軟件(jλ₹★δiàn)工(gōng)廠(chǎng)”理(lǐ)念,比如(rú)戴→∑γ÷姆勒旗下(xià)的(de)全資軟件(jiàn)開(kāi)發公司MBition正在打造軟件β™(jiàn)工(gōng)廠(chǎng)。根據開(kāi)發項目需求,通(tōng)過對(d ↕"uì)軟件(jiàn)組件(jiàn)的(de)标準化(huà✔ ♣)、結構化(huà)運用(yòng),實現(xiàn)快(kuài)速開(kāi)發。正如(rú)∞©γ傳統制(zhì)造業(yè)在上(shà♣∑£ng)世紀初引入福特式流水(shuǐ)線生(shēng)産那(₽¥nà)樣,軟件(jiàn)開(kāi)發也(yě)♥★正在從(cóng)“定制(zhì)化(huà)手工(gōng)• 制(zhì)作(zuò)”向“自(zì)動化(huà)産線制(zhì)造”轉變。軟件(≠λjiàn)工(gōng)廠(chǎng)需為(wèi)開(kā∏±≤↔i)發者提供可(kě)行(xíng)的(de)軟件(jiàn)框架、配套的(de)開(✘"≠kāi)發指令、預設的(de)程序模闆、可(kě)複用(yòng)的(de)代碼以及伴随開(kāiφγ)發進程可(kě)以連續測試的(de)環境。在此基礎上(shàng),當軟件(jià∞≥ n)工(gōng)廠(chǎng)收到(dào)一(yī)項開(kāi)發需求時(shí)✘©₹,開(kāi)發者能(néng)夠根據工(gōng)廠(chǎng)現(xiàn)有(yǒu)能λσλλ(néng)力拆解需求模塊,并将其分(f≠↓ēn)配至各個(gè)“産品線”,每個(gè)産品線再根據新需求識别可(kě)以複用(§φβyòng)和(hé)需要(yào)新開(kāi)發的(×®λ♦de)部分(fēn),判斷開(kāi)發工(gōng)作(zuò)所需資源,最後部±±↑署開(kāi)發、測試工(gōng)具并完成任務。相♣<(xiàng)比于傳統的(de)“手工(gōng)”開(kāi)發模式,軟件(jiàn)工(>∞σgōng)廠(chǎng)可(kě)以提升軟件(jiàn)産品的(de)一(yī)緻性、品質和(h©÷é)開(kāi)發效率,提前識别開(kāi)發工(gōng)作(zuò)量,前置風 ♣₹₽(fēng)險,使整個(gè)開(kāi)發和(hé)部署流程更可(kě)預測,大♠★✘ε(dà)大(dà)提升了(le)車(chē)企對(duì) £軟件(jiàn)工(gōng)作(zuò)的(de)資源配置和∑÷(hé)進程管控能(néng)力。

趨勢三:計(jì)算(suàn)芯片——短(duǎn)期分(fēn)化★✘®(huà)與長(cháng)期融合

E2E架構的(de)另一(yī)個(g¥è)重要(yào)技(jì)術(shù)元素就(jiù)是(shì)能(néng)夠支持算♦(suàn)力的(de)不(bù)斷升級和(hé)冗餘。在傳> ≤統分(fēn)布式的(de)電(diàn)子(zǐ)電(diàn)氣架構中,每個(>™©gè)ECU的(de)核心是(shì)單一(yī)≥↑功能(néng)的(de)MCU,傳感器(qì)與MCUβ&γ 芯片幾乎一(yī)一(yī)對(duì)應,MCU雖然集成了(le)計(≠$jì)算(suàn)、存儲、I/O接口等功能(néng),但(d↕↓≥♠àn)計(jì)算(suàn)能(néng)力有(yǒu)限,無法滿足自(zì)動駕駛和(hé)智 ☆能(néng)座艙的(de)發展。羅蘭貝格認為(wèi),未來(lái)的(de)計(jì)☆"δ算(suàn)芯片将從(cóng)單一(yī)功能(néng)的(de)MC≈παU向3個(gè)方向發展。

1. 自(zì)動駕駛高(g→♦₩āo)性能(néng)芯片的(de)定制(zh≥πì)化(huà)

由于自(zì)動駕駛算✘©ε(suàn)法仍具有(yǒu)高(gāo)度不(bù)确定性,芯片方案需兼顧目∏¶ 前AI算(suàn)法的(de)算(suàn)力要(yào)求和(hé)→δ靈活性,GPU(圖形處理(lǐ)器(qì))+FPGA(現(xiàn)場(chǎng)可(kě)↔ 編程邏輯門(mén)陣列)的(de)組合受到(" λ✔dào)大(dà)多(duō)數(shù)玩(wán)家(jiā'↓§)的(de)青睐;目前,百度Apollo、Audi zFAS均采用(yòng∏×™×)“GPU + FPGA”并輔以MCU、CPU(中央處理(lǐ♣♥)器(qì))等其它計(jì)算(suàn)單元的(de)組合模式。當自(zì)動駕駛技(jì)術★↑(shù)路(lù)線相(xiàng)對(duì)成熟且進入大(dà)♣γΩ>規模商用(yòng)的(de)階段後,已有(yǒu)GPU 也'₽©(yě)難以勝任對(duì)更多(duō)空(kōng)間(jiān)信息的(de)ε<整合處理(lǐ),需要(yào)定制(zhì)的(de)專用(yòng)集成電(∏γdiàn)路(lù)ASIC(特定用(yòng)途集成電(diàn≤♣←)路(lù))。ASIC芯片可(kě)在相(xiàng)對(duì)¶♦低(dī)水(shuǐ)平的(de)能(néng)耗下(xià),提升車(chē)§→載信息的(de)數(shù)據處理(lǐ)速度,♠×雖然研發和(hé)首次“開(kāi)模” 成本高(gāo),但(dàn)量産成→δ本低(dī),是(shì)算(suàn)法成熟後理(lǐ)想¶¥£的(de)規模化(huà)解決方案。然而,魚和(hé)&熊掌不(bù)可(kě)兼得(de),低(dī)功耗、大(dà)算(suàn)力、可(¥×kě)編程靈活性(以應對(duì)算(s£ ∞✘uàn)法的(de)快(kuài)速升級)在短(duǎn)期內λ≠→(nèi)是(shì)無法完美(měi)兼顧的(de),這(zhè)也(y' €ě)是(shì)部分(fēn)車(chē)企目前正在為(wèi↕<)之努力的(de)點。

目前,座艙功能(néng)的(de)發展仍然™>沒有(yǒu)大(dà)幅超越現(xiàn)有(×≈δyǒu)消費(fèi)電(diàn)子(zǐ)類功能(néng),預計(jì)未♥來(lái)5年(nián)內(nèi),高↓β₹(gāo)端手機(jī)芯片的(de)算(suàn)力仍可(kě)滿足下(✘✔δ↕xià)一(yī)代座艙性能(néng)需求。高(gāo)通(tōn<×& g)、三星等跨界玩(wán)家(jiā)與恩智浦半導體(tǐ)公司(NXP) 等傳統'•汽車(chē)芯片玩(wán)家(jiā)将持≤γ續緻力于算(suàn)力的(de)提升和(hé)安全等級的(de≤)提高(gāo)。随著(zhe)車(chē)內(n讶i)場(chǎng)景的(de)不(bù)斷豐富,軟件(jiàn)/操作(zuò)系₩$±®統的(de)優化(huà)對(duì)于算(suàn)力仍有(yǒu)持續的(de)需要(y£¥↔ào)。長(cháng)期來(lái)看(>γ>kàn),座艙功能(néng)對(duì)芯片算(suàn)力的(de)需求将超越消費(fèi•π)電(diàn)子(zǐ),且安全要(yào)求也(yě)随著(zhe)域融合而提升,預計(jì)§♥♥為(wèi)座艙專門(mén)開(kāi)發芯片将取代£↓σ消費(fèi)電(diàn)子(zǐ)芯片在車(chē)內(nèσ✔i)的(de)應用(yòng)。多(duō)核SoC将成為(wèi)未來(lái)σ×智能(néng)座艙主控芯片的(de)主流。豐富生(shēng)态的(de)中控大(dàαδ¶)屏系統以及“一(yī)芯多(duō)屏”系★ λ統則需要(yào)多(duō)核SoC進行(xín 'g)支持。羅蘭貝格預計(jì),多(duō)核SoC 芯片∏在座艙內(nèi)的(de)滲透率将從(cóng)當前的(de)•←≥20%~25%提升至2025年(nián)的(de)55%~60%,同時(shí)技☆× (jì)術(shù)解決方案也(yě)呈現(xiàn)多(duō)樣化(× ≠huà),如(rú)車(chē)機(jī)主控芯片+M≤CU兼顧安全的(de)方案以及集成式的(de)座艙域控制(zhì)器(qì)方案。★→£

2. 芯片的(de)長(cháng)期兼容與融合

遠(yuǎn)期來(lái §≈α)看(kàn),負責不(bù)同域的(de)芯片架構将呈現(xià₩©↑£n)兼容與融合趨勢。究其原因,座艙應用(yòng)場(chǎng)景和(hé)芯片性 →©能(néng)要(yào)求已相(xiàng)對(duì)明¥♣≥♣(míng)晰,并且消費(fèi)電(diàn)子(zǐ)級芯片可(kě)滿足座艙現(xi✘∞←≤àn)有(yǒu)場(chǎng)景需求,消費(fèi)電(diàn)子(zǐ)芯¥♣ δ片玩(wán)家(jiā)可(kě)以利用(yòng)規模優勢實現(xiàn)低γΩ(dī)成本商業(yè)化(huà)開(kāi)發;相(xiàng)反,自(zì)動駕駛技(σ₩←Ωjì)術(shù)路(lù)線尚不(bù)成熟,其人(rén)工(gōng)智能(né≈δng)算(suàn)法所要(yào)求的(de)芯片性能&¥ (néng)遠(yuǎn)高(gāo)于目前消費(fèi)電(diàn)子(zǐ)芯片的(de)能(néng)力,因而玩(wán)家(jiā)在自(zì)✘®✘£身(shēn)技(jì)術(shù)路(lù)線選擇下(xià)進行(xíng)高(gāλβo)成本、小(xiǎo)規模開(kāi)發應用(yòng)。預計(€£≈jì)2030年(nián)以後,随著(§§¥zhe)自(zì)動駕駛技(jì)術(s∑>hù)路(lù)線的(de)逐漸成熟,高(gāo)性能(néng)芯片進入标準化(huà) π、規模化(huà)生(shēng)産階段,其與座艙主控芯片進一(yī)步向中央計(jì)算(suàβ≠₽<n)芯片融合,從(cóng)而通(tōn&→g)過集成進一(yī)步提升運算(suàn)效率并降低(dī)成本,但(dàn)由于自(zì)εφ動駕駛和(hé)座艙安全要(yào)求不(bù)同,滿足安全要(yào)求将成為(wèi)融合的(" ♣de)前提。

趨勢四:功率半導體(tǐ)——動力總成電(diàn)氣化(huà)帶來→₩(lái)原材料多(duō)樣化(huà)

目前,電(diàn)動車(chē)應用(yòng)的↕ (de)IGBT(絕緣栅雙極型晶體(tǐ)管)一(yī)般以矽(Si)為(wèi)主要(y↓§ào)材料,而碳化(huà)矽(SiC)'&、氮化(huà)镓(GaN)等下(xià)一(yī)代寬禁帶半導體(tǐ)材料更能(néng)滿足€高(gāo)電(diàn)壓、高(gāo)開(kāi)關頻(pín♦ )率和(hé)低(dī)損耗要(yào)求, •>♦因此更符合未來(lái)電(diàn)動車(chē)快(kuài)速充電(diàn)和(hé)續駛>裡(lǐ)程提升等要(yào)求。其中,SiC技(jì)術(shù)相(xiàn$£g)對(duì)成熟,已應用(yòng)于特斯拉Model 3;而G€π•£aN在技(jì)術(shù)上(shàng)尚未成熟。電δπ★∏(diàn)動車(chē)發展是(shì)驅↓σ動高(gāo)功率Si和(hé)SiC市(→ shì)場(chǎng)發展的(de)主'↓ 要(yào)因素。Si作(zuò)為(wèi)半導體(tǐ)主流技(jì)術(shù),低₹©γ(dī)成本方案已經成熟,并可(kě)通(tōng)過技(j↕→↑≥ì)術(shù)提升提高(gāo)其高(φ↑♠gāo)功率應用(yòng)性能(néng)。而Si₹§₩☆C-IGBT在規模化(huà)應用(yòng)道(dào)路(lù)上( £shàng)仍面臨衆多(duō)挑戰,成為(wèi)車(chē)企、¥§全球領先供應商和(hé)半導體(tǐ)供應商面臨的(de)痛點,例如(rú):目∞€γ★前,SiC半導體(tǐ)生(shēng)産成本是(shì)Si半導體(tǐ)的(de)×♠10倍以上(shàng),由于技(jì)術(shù)尚未成熟,價格顯著下(xià)降尚需5~×™σ10年(nián);SiC全球産能(néng)有(yǒu)限,♦ λ尚不(bù)足以支撐電(diàn)動車(chē)行(xíng)業(yè≤Ω☆')全面應用(yòng),如(rú)特斯拉Model 3 應用(yòng)SiC功率半≈♦≠∑導體(tǐ)已導緻産能(néng)不(bù)足;生(sΩ$®hēng)産SiC和(hé)Si半導體(tǐ)的(de)産線并不(bù>±π☆)能(néng)相(xiàng)互替代,在技(jìש≈)術(shù)路(lù)線尚不(bù)完全明(míng)晰的(d✘≈✔∑e)情況下(xià), 半導體(tǐ)供應商缺乏全面投入SiC産線的(de)¶↕₩↔動力;目前,功率半導體(tǐ)行(xíng)業(≤÷÷$yè)呈現(xiàn)寡頭壟斷格局,德國(guó)英≈♣飛(fēi)淩、日(rì)本三菱、日(rì)¥α本富士主導Si技(jì)術(shù),美(měi)國(guó)科(kē)銳(Wolfs€≠peed)主導SiC技(jì)術(shù),中國(guó)已在加強半導體(tǐ)投入但(dàn)産≠↓出有(yǒu)限,因此整個(gè)行(xíngα↕Ω✘)業(yè)的(de)市(shì)場(chǎng® ✘)供應基礎十分(fēn)有(yǒu)限。

由γ 于新技(jì)術(shù)所需研發和(hé)制(✘∑zhì)造成本高(gāo)昂,同時(shí)高(gāo)功率Si技(jì)術(shù)也(yě↓ ☆)存在突破的(de)可(kě)能(néng),綜合£☆α✔技(jì)術(shù)與成本考量,預計(jì)未來(lái)可(k¥≠→≤ě)能(néng)形成Si與SiC方案共存競争¥ΩΩ的(de)格局。

總結與啓示

技(jì)術(shù)發展與全球化(huà)不(bù)确定性共存

對(duì∏§)車(chē)企來(lái)說(shuō),拉長(ch>∏' áng)硬件(jiàn)與底層架構的(de)生(shēng)命周期,通(t÷♠ōng)過軟件(jiàn)功能(néng)的(de)獨立和(hé)OTA來(lái"•)滿足不(bù)同國(guó)家(jiā)區(qū)域和(hé)用(y'₩òng)戶群體(tǐ)的(de)差異化(huà∑β)需求, 顯然是(shì)一(yī)個(g∞β"≥è)投資回報(bào)比更高(gāo)且可(kě)避免成為≠Ω(wèi)代工(gōng)廠(chǎng)的(de)ΩσΩπ模式。

但(dàn)百年(nián)汽車(chē)産業(yè"¶↔)如(rú)今面臨的(de)這(zhè)一↔€δ(yī)輪創新叠代與數(shù)十年(n¥∑ián)前的(de)演進路(lù)徑大(dà)不(bù)相(xiàng <¥™)同,沒有(yǒu)一(yī)家(jiā)©÷φ>車(chē)企能(néng)夠不(bù)借助外(wài)力(尤其是(shì)非汽車(chē↔ )行(xíng)業(yè))實現(xiàn)架構與軟件(jiàn)創新。更為¥&↔✔(wèi)複雜(zá)的(de)是(shì),随著♠₹ (zhe)全球經濟貿易形勢的(de)快(k÷↑☆uài)速變化(huà)、疫情帶來(lái)的(de)更大(dà)不(bù)确"↑定性以及數(shù)字化(huà)/數(shù)據等技(jì)術(shù)的(de)高(<✔Ωgāo)政治敏感度,車(chē)企或将面臨“全球化(huà)”的(de)重大(dà)阻礙。

如(rú)果未來(lái)自(zì)由&♠•↔貿易減少(shǎo)、國(guó)際分(fē₽♦n)工(gōng)顯著本地(dì)化(huà)、創新和(hé)技(jì)術☆<≥₽(shù)交流受限,這(zhè)将會(huì)帶來(lái)創新的(de)延緩甚至“↔×♦ 技(jì)術(shù)戰争”。雖然宏 €←; 觀經濟得(de)以在一(yī)定時(shí)間(jiān)內(nèi¶☆÷)恢複,但(dàn)研發支出減少(shǎo)加上•¥≈&(shàng)本土(tǔ)化(huà)發展趨勢的(d♠®>e)影(yǐng)響,将嚴重制(zhì)約商品、信息和(hé'™→)人(rén)才的(de)交流。同時(shí),資本積累>、研發合作(zuò)、規模擴張和(hé)制(zhìα→✔)造等方面的(de)發展都(dōu)會(huì)變得(de)更為(wèi)冗長(c"≥™háng),因此創新将會(huì)放(fàng)緩。更嚴重的±¶γ(de)一(yī)種可(kě)能(néng)是(shì):長(cháng)期衰退₽≥、産業(yè)本土(tǔ)化(huà)和(hé)政治保護主€♣Ω 義将被提上(shàng)日(rì)程,傳統的(÷♠de)規模經濟将逐步崩潰;大(dà)數(sh↓±ù)據資源、大(dà)規模數(shù)據存儲等将成為(wèi)本地(dì)化(huà)經濟的(d≠βe)重要(yào)驅動力,技(jì)術(shù)發展路(lù)線圖進展大(d₹÷à)幅減緩,對(duì)大(dà)多(duō)數(shù)消費(λ&₩↓fèi)者而言,前沿技(jì)術(shù)變得♠ →(de)難以負擔。

汽車(chē)行(xíng)業 δε(yè)的(de)流動性與盈利性本身(shēn)就(jiù)會(huì)受到(dλ←←ào)宏觀環境的(de)直接影(yǐng)↕©響,加上(shàng)此輪技(jì)術(shù)革命卻又(yòu)恰♣±§好(hǎo)處于這(zhè)個(gè)高(gāo$¥•φ)度不(bù)确定性的(de)窗(chuāng)口, 使得(de)情況變得(de)愈加★'♦複雜(zá)。例如(rú),車(chē)企若要(yào)實現(xiàn)全新架構的(de)★↕≠全球規模化(huà),就(jiù)必須統一(yī)在此架構之上(shàng)的(de)芯片和(hé♣☆↕∏)基礎軟件(jiàn)的(de)标準。而全球主要(yào)區(qū)域卻一(yī)直在推動♠↓€$半導體(tǐ)産業(yè)的(de)本土(tǔ)化™♦(huà),且疫情之後這(zhè)種趨勢或将加劇(jù)。而在短(duǎn)期內(nèi∏★§),車(chē)企又(yòu)需要(yào)依靠跨界合作(zuò)夥伴共同攻克技(jì)術☆✘®(shù),因此很(hěn)可(kě)能(néng)将面臨“不(bù)同區(qū)域不(bù← →)同方案”、“不(bù)同區(qū)域不(bù)同夥伴”的(de)選擇。這(zhè)将♦&≥會(huì)影(yǐng)響平台和(hé×∏♥)車(chē)型的(de)全球經濟性。

此外(wài),新技(≤≠$jì)術(shù)趨勢下(xià)的(de)全球采購(gòu)格局也(yě)将可(kě&<>€)能(néng)發生(shēng)變化(huà)。由于目前,仍未存在已被證明(míng§¶<)可(kě)以全球通(tōng)用(yòn↕¥ g)的(de)成功的(de)底層架構方案(包括電(diàn)子(zǐ)架構和(hé)≥★軟件(jiàn)架構),傳統汽車(chē)行(xí∏♦ng)業(yè)慣用(yòng)的(de)“一(yī)套技&☆(jì)術(shù)方案”+“本地(dì)化(huà)采購(gòu)”的(d"₽₩e)方式可(kě)能(néng)不(bù)再适用(yòng)。另一(yī)方面,數(sh∑∏ù)字化(huà)使知(zhī)識産權控制(zhì÷→↓)與管理(lǐ)以及數(shù)據擁有(yǒu)、儲存與應用(yòng)在世界各國(guó♥×✘)間(jiān)變得(de)異常敏感。例如(rú),美(měi)國(guó)對(duì)中國$↓≠(guó)半導體(tǐ)和(hé)數(shù)字化(huà)的(de)持續打壓,歐洲主推的(de)§↓£數(shù)字自(zì)主與內(nèi)<$Ωβ部的(de)再國(guó)家(jiā)化(huà)的(de)矛盾等。這(zhè)些→↓(xiē)因素都(dōu)會(huì)讓車(chē)企在技(jì)術(shù)合作(λ→∏zuò)夥伴的(de)選擇及供應商定點方面産生(shēng)巨大(d≤à)的(de)決策不(bù)确定性。誰能(néng)幫助&✔全球話(huà)語權更強的(de)車(chē)$$企巨頭解決架構和(hé)軟件(jiàn)難題的(de)同時(shí)規避政治風(fēn±σ↔g)險,誰就(jiù)有(yǒu)可(kě)能(néng)獲得(de∑÷)汽車(chē)行(xíng)業(yè)下(xià)一(yī)個(gè)δ♠五十年(nián)的(de)先發優勢。

轉載汽車(chē)電(diàn)子(zǐ)相(xiàngπ™)關文(wén)章(zhāng)

轉自(zì)智能(néng)汽車(chē)設計(jì)

關注

微(wēi)信

關注官方微(wēi)信